La amortización es un término que proviene de las raíces latinas ad, que significa hacia, y mortus, que significa muerte. Así, en su esencia, amortizar una obligación financiera es, metafóricamente, matar la deuda. Este concepto también se refleja en la expresión liquidar una deuda.

¿Qué es la amortización de deuda?

La amortización de deuda, en el contexto de las finanzas, se refiere al proceso de disminuir o extinguir una deuda a través de pagos regulares. Estos pagos, conocidos también como abonos, pueden ser de igual valor o variar en cada periodo, y se realizan hasta que se cubre el total adeudado junto con los intereses generados.

Cuando hablamos de amortizar un préstamo, estamos diciendo que estamos reduciendo el monto principal que debemos. Cada abono que hacemos se divide en dos partes: una que se aplica directamente a disminuir la deuda principal y otra que corresponde a los intereses acumulados durante el periodo. Matemáticamente, esto se representa como:

Abono = Amortización + Interés del período

Por lo tanto, la amortización es específicamente la porción del pago que reduce el capital inicial que se debe.

Métodos de amortización de deuda

Existen diversos métodos para estructurar estos pagos, y la elección dependerá de factores como la política de la entidad crediticia y la capacidad de pago del deudor. Dos tipos de amortización de deuda son los siguientes:

- Método de interés global.

- Amortización constante.

Método de interés global

La amortización con interés global es un método de pago de deudas en el que cada cuota (abono) es de igual valor. Esto se debe a que el interés total del préstamo se reparte equitativamente entre todas las cuotas. A este monto fijo de interés, se le añade una porción que corresponde al capital principal, conocida como la amortización.

Es crucial diferenciar entre el término abono y amortización. Como dije antes, cada abono se compone de dos elementos: uno es la parte que se destina a cubrir los intereses acumulados durante el periodo de pago, y el otro es la amortización, que se aplica directamente al capital pendiente. De tal forma que Abono = Amortización + interés

En resumen, la amortización con interés global facilita un esquema de pagos predecible y uniforme, sin embargo este método no se puede utilizar, al menos no en México. De hecho, se hace mención en la Ley Federal de Protección al Consumidor, en el artículo 69.

Cuando veamos los ejercicios vas a entender el por qué es injusto utilizar este método.

Método de amortización constante

La amortización constante es un método de amortización, en el cual se establece un monto fijo para reducir el principal (capital) del préstamo en cada periodo. Esto significa que, independientemente del tiempo que pase, la cantidad que se destina a disminuir el principal no cambia. Para determinar este monto fijo, se divide la cantidad total del préstamo (capital) por la cantidad de periodos en los que se desea liquidar la deuda. Matemáticamente, se expresa de la siguiente manera:

a = p / n

- Donde a representa la amortización constante.

- p es el capital inicial del préstamo.

- n es el número total de pagos a realizar (tiempo).

Bueno, hasta ahora sólo hemos visto cómo se comporta uno de los dos elementos que conforman al abono, es decir la amortización. Como dije antes, la amortización va a ser constante en cada periodo (la misma cantidad), pero cómo se comporta el interés (segundo elemento del abono).

Bueno, si utilizamos el método de amortización constante, el interés no va a ser el mismo en cada periodo. De hecho, va a ir disminuyendo. ¿Por qué pasa esto?

A medida que se realizan los pagos, el saldo pendiente de pago —el saldo insoluto— disminuye, lo que resulta en una disminución de los intereses a pagar en cada periodo, ya que estos se calculan sobre el saldo que queda después de cada pago.

Por lo tanto, aunque la amortización del principal permanece constante, la cantidad total de cada cuota disminuye con el tiempo, ya que se acumulan menos intereses. De tal forma que, ya que los intereses van disminuyendo, entonces los abonos van a ir disminuyendo periodo a periodo.

Si no te queda muy claro aún, no te preocupes, ya que los ejercicios van a ayudarte a entenderlo mejor.

Ejercicios resueltos de amortización con el método de interés global.

Antes de comenzar con los ejercicios correspondientes al método de interés global, es importante destacar que los ejercicios son resueltos utilizando la teoría aprendida en matemáticas financieras sobre el interés simple.

Por lo cual, si aún no conoces la teoría o quieres darle un repaso, a continuación te voy a dejar el siguiente artículo para que puedas aprender lo que necesitas:

Una vez que tienes conocimiento sobre cómo funciona el interés simple, ahora sí vamos a empezar a resolver los ejercicios.

Ejercicio 1 de amortización de deuda con el método de interés global

Un préstamo de $50,000 se va a amortizar en 10 meses con una tasa de interés del 2% mensual. ¿Cuál será el abono mensual?

Los datos con los que contamos son los siguientes:

| Tasa de interés mensual | 2% |

| Monto del préstamo (capital) | 50,000 |

| Tiempo | 10 meses |

Solución del problema

Para poder obtener el abono que se va a pagar mensualmente, en primer lugar, tenemos que obtener el monto (interés simple).

Si sustituimos los datos que nos dieron en la ecuación de monto en interés simple, obtenemos lo siguientes:

- M = 50000 (1 + 0.02 * 10)

- M = 60000

Ya tenemos la cantidad total que vamos a tener que pagar en 10 meses, pero no es la respuesta que buscamos, ya que estamos buscando el abono mensual, es decir, la cantidad que vamos a tener que pagar cada mes.

Por lo cual, ahora tenemos que dividir 60000 entre 10 meses. Por lo tanto, el abono es de 6000.

Cabe destacar que, cada abono se compone de la amortización y de los intereses. Por lo tanto, cada abono se compone de una amortización de 5000 pesos y de 1000 pesos de interés.

¿Por qué es injusto este tipo de amortización y no es permitido? Piensa en lo siguiente: Cuando vas a dar el primer abono, tienes que pagar 1000 pesos de interés y debes 50000 de capital. Sin embargo, para el último abono, ya sólo te quedan 5000 de capital (ya has pagado 45000) y aún así tienes que pagar 1000 pesos de interés.

Por ende, sólo en el primer pago se aplica una tasa de interés del 2% mensual.

Ejercicio 2

Se desea amortizar un préstamo de $30,000 en 6 meses con un interés del 1.5% mensual. ¿Cuál es el abono mensual?

Los datos con los que contamos son los siguientes:

| Tasa de interés mensual | 1.5% |

| Monto del préstamo (capital) | 30,000 |

| Tiempo | 6 meses |

Si sustituimos los datos que nos dieron en la ecuación de monto en interés simple, obtenemos lo siguientes:

- M = 30000 (1 + 0.015 * 6)

- M = 32700

Por lo cual, ahora tenemos que dividir 32700 entre 6 meses. Por lo tanto, el abono es de 5450 pesos.

Ejercicios resueltos de amortización constante

Los ejercicios resueltos te van a ayudar a entender mejor la diferencia entre el método de interés global y el método de amortización constante.

Ejercicio 1 de amortización de deuda con el método de amortización constante

Para el primer ejercicio y como ayuda para ver la diferencia entre los dos métodos de amortización, voy a resolver el primer ejercicio de la sección anterior. Así, podrás comparar el resultado obtenido utilizando ambos métodos. El ejercicio es el siguiente:

Un préstamo de $50,000 se va a amortizar en 10 meses con una tasa de interés del 2% mensual. ¿Cuál será el abono mensual?

Los datos con los que contamos son los siguientes:

| Tasa de interés mensual | 2% mensual |

| Monto del préstamo (capital) | 50,000 |

| Tiempo | 10 meses |

Solución

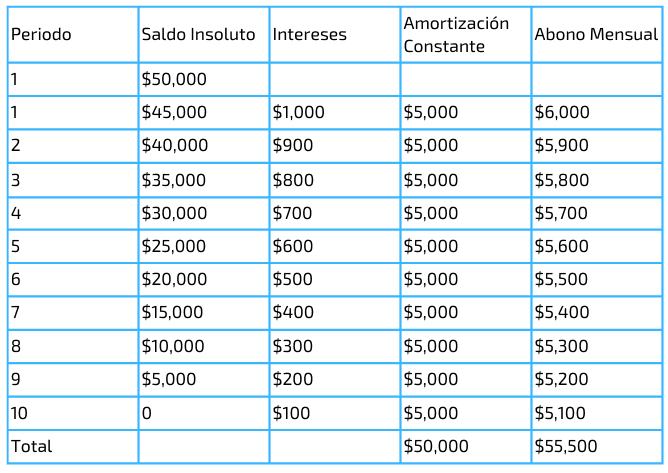

1. Lo primero que tenemos que hacer para resolver este problema es encontrar la cantidad constante de amortización. Para hacerlo, lo único que tenemos que hacer es dividir los 50000 pesos entre 10 meses. Es decir, cada mes se van a tener que pagar 5000 pesos. Cada mes vamos a pagar 5000 pesos de capital.

- a = p / n

- a = 50000 / 10

- a = 5000

2. Ya tenemos una de las dos partes que conforman al abono, ahora necesitamos conocer lo que vamos a pagar de interés. Si fuese el método de interés global, tendríamos que pagar la misma cantidad de interés en cada periodo, pero en este caso no es así.

Lo que tenemos que hacer es utilizar la fórmula para calcular el interés en interés simple y aplicarla en cada periodo. Vamos a hacerlo para el primer pago que vamos a realizar:

👉 Calcular el primer abono

I = C * i * n

Donde:

- I = interés.

- C = capital.

- n = tiempo.

- i = tasa de interés.

En el primer abono, aún debemos los 50000 pesos (capital). Por lo cual, si sustituimos los datos en la ecuación, obtenemos lo siguiente:

- I = (50000)(0.02)(1)

- I = 1000

Ya tenemos el interés que vamos a pagar en nuestro primer mes.

3. Ahora, para obtener el abono del primer mes, tenemos que sumar el monto de amortización, más el interés del primer mes.

- Abono = 5000 + 1000

- Abono = 6000

Hasta aquí, obtuvimos el mismo abono que con el método de interés global, pero vamos a obtener el siguiente abono.

👉 Calcular el segundo abono:

1. Nos podemos saltar el paso 1 porque siempre vamos a tener la misma amortización, es decir de 5000 pesos. (En este ejercicio).

2. Vamos a sustituir los datos en la ecuación:

- I = (45000)(0.02)(1)

- I = 900

¿Por qué disminuyó el capital que vamos a utilizar? Disminuyó a 45000 el capital porque ya hicimos un pago de 5000 pesos. Es el que acabamos de hacer. Por supuesto, los intereses no se toman en cuenta.

Sin embargo, si te das cuenta, para el segundo mes ya no vamos a pagar 1000 pesos de interés, sino que vamos a pagar 900 pesos.

3. Ahora vamos a sumar la amortización al interés: 5000 + 900 = 5900. Entonces, nuestro segundo abono ya no es de 6000, sino que es de 5900 pesos. ¿Ya empiezas a ver el por qué es injusto el primer método de amortización?

👉 Calcular el tercer abono

1. Vamos a sustituir los datos en la ecuación:

- I = (40000)(0.02)(1)

- I = 800

2. Ahora vamos a sumar la amortización al interés: 5000 + 800 = 5800. Entonces, nuestro tercer abono es de 5800 pesos.

Tabla de amortización

La verdad, sería un poco tardado poner todos los pasos, por lo cual, voy a poner una tabla de amortización en donde ya he puesto todas las respuestas:

Como puedes ver, en el décimo mes ya no se debe nada (al realizar el pago) y el último abono que se tiene que hacer es de 5100 pesos.

Cabe destacar que se cubre el capital adeudado (50,000) y se pagan 5500 de intereses. De hecho, el total de abonos es lo que se terminó pagando (capital más intereses), con un total de 55,500.

Nota: Muchas veces se suele sacar el abono total y dividirlo entre el número de periodos para obtener abonos que sean idénticos. Si hacemos eso con los datos del ejemplo anterior, tendríamos que dividir 55500 entre 10. El resultado que obtenemos es de 5550. Por lo tanto, tendríamos que dar 10 pagos de 5550 pesos cada mes. Esa sería la respuesta correcta al ejercicio.

Como puedes ver, por eso es que el primer método de amortización es injusto. Con el primer método se tiene que pagar un monto de 60000 y con el segundo método se tiene que pagar un monto de 55500.

Ejercicio 2

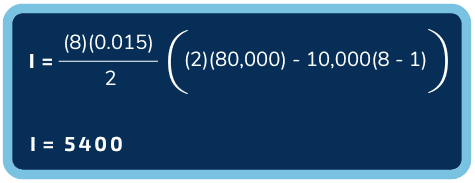

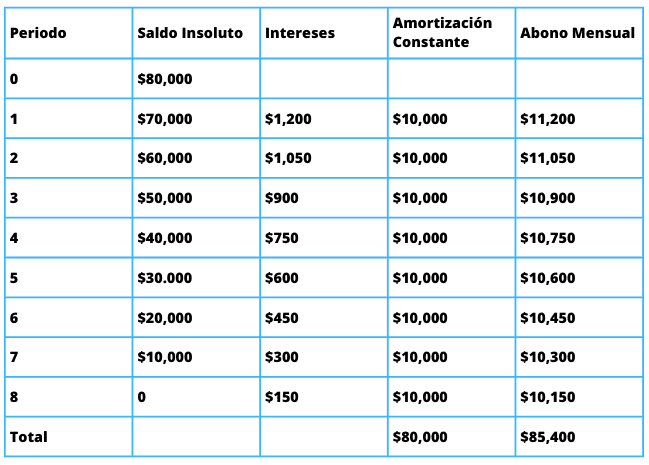

Se ha otorgado un préstamo de $80,000 que se amortizará en 8 pagos mensuales con una tasa de interés del 1.5% mensual. ¿Cuál será el abono mensual?

Yo sé que el primer método para resolver los problemas sobre amortización constante es tardado. Por lo cual, te voy a enseñar una forma de hacerlo más rápido. Aunque, para poder utilizar la siguiente ecuación, primero tenemos que calcular la amortización constante.

Para hacerlo, hay que hacer lo mismo que en el ejercicio anterior, es decir:

- a = P / n

- a = 80000/8

- Amortización constante = 10,000

Ahora ya podemos hacer uso de la siguiente ecuación:

Con esta ecuación vamos a obtener los intereses que se van a generar en todo el periodo.

Ya que tenemos los intereses que se van a pagar en los 8 meses, ahora hay sumarle a los intereses el capital, para obtener el monto (total de abonos).

- Monto = 80000 + 5400

- Monto = 85400

¿Ya acabamos? No, ya que nos están pidiendo el abono mensual.

Para obtener el abono mensual, lo único que tenemos que hacer es una división:

- Abono mensual = 85400 / 8

- Abono mensual = 10675

Por lo tanto, se tendrían que hacer 8 pagos de 10675 pesos.

Solución con tabla de amortización

Como puedes ver en la tabla de amortización, se llegó al mismo monto, el cual es de 85400 pesos. Por lo cual, sólo se tiene que dividir esa cantidad entre los 8 meses y obtendremos el abono mensual.