¿Sabías que hay una forma de reducir tus impuestos y mejorar tu flujo de efectivo al mismo tiempo? Sí, se llama depreciación acelerada y es un método contable que permite a las empresas deducir una parte mayor del costo de un activo en los primeros años de su vida útil. Esto significa que puedes reclamar una cantidad mayor de deducción de depreciación en los primeros años de propiedad de un activo y, por lo tanto, reducir tus impuestos en esos años.

Eso no es todo, la depreciación acelerada también puede mejorar el flujo de efectivo de una empresa, lo que significa que se podrá contar con más dinero disponible para invertir en lo que la empresa quiera. Sigue leyendo para descubrir cómo funciona este método y qué tipos de depreciación acelerada existen.

¿Qué es la depreciación?

Antes de que pasemos al punto en cuestión, considero que sería de utilidad que, en primer lugar, quede claro lo que es la depreciación. ¿Cierto?

La depreciación es un método utilizado en contabilidad para estimar la disminución del valor de los activos materiales a lo largo del tiempo debido al desgaste o la obsolescencia. De cierta forma, lo que tenemos que hacer es repartir el costo de un activo material a lo largo de su vida útil.

Por ejemplo, si una máquina cuesta 10,000 $ y se espera que sea útil durante 5 años, el gasto anual de depreciación sería de 2,000 (10,000 / 5 años). Claro que ese es sólo un método de calcular la depreciación y contamos con varios métodos para escoger (cada uno con ventajas y desventajas).

Por cierto, el método anterior de depreciación se llama depreciación lineal.

Bueno, en resumen, las empresas utilizan la depreciación como una estimación de cuánto ha disminuido el valor de un activo en un periodo fiscal determinado. Esto es importante para reflejar con exactitud el valor de estos activos en el balance de la empresa, así como para calcular la rentabilidad de la empresa a lo largo del tiempo.

¿Cuáles son los métodos de depreciación que existen?

Podemos encontrar muchos métodos de depreciación, pero los diferentes métodos que existen pueden caer en alguna de las siguientes categorías.

- Métodos lineales.

- Métodos acelerados.

1. Métodos lineales de depreciación

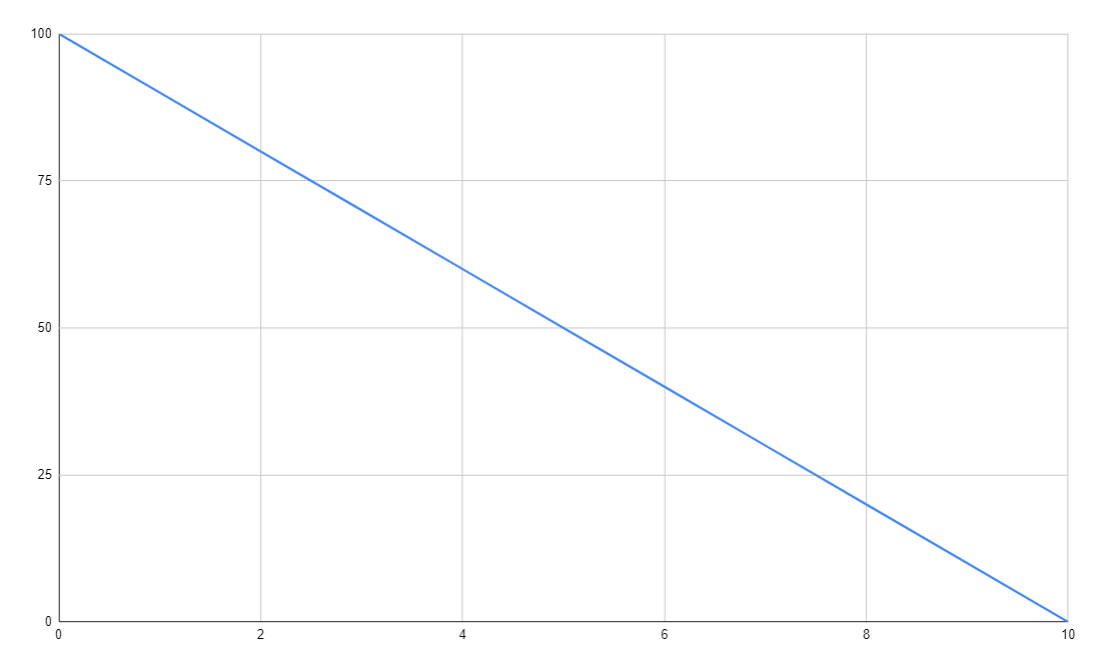

Los métodos de depreciación lineal darán como resultado un cargo (gasto) constante a lo largo de la vida útil del activo. Para entenderlo mejor, vamos a suponer que tienes un coche de juguete que cuesta 100 $ y quieres saber cuánto vale cada año.

Con la depreciación lineal, estás asumiendo que el coche va a perder la misma cantidad de valor cada año. Así, si supones que el coche durará 10 años antes de dejar de valer, puedes dividir el coste original (100 pesos) entre el número de años que durará (10), lo que te da 10 pesos.

Esto significa que el coche pierde 10 pesos de valor cada año. Así, al cabo de un año, el coche valdría 90 pesos, al cabo de dos años valdría 80 pesos y así sucesivamente.

La razón por la que se denomina depreciación «lineal» es que, si representáramos gráficamente el valor del coche a lo largo del tiempo, formaría una línea recta que bajaría la misma cantidad cada año.

¿Tiene sentido? Básicamente, la depreciación lineal consiste en suponer que un activo (en este caso, tu coche de juguete) pierde la misma cantidad de valor cada año. Tomando los datos del ejemplo anterior, podemos decir que el coche de juguete pierde de valor 10 pesos cada año.

Te voy a poner una gráfica en la que podrás ver cómo funciona la depreciación lineal.

Como puedes ver, la disminución del valor del activo es constante y por ende se ve como una linea decreciente. De tal forma que en el primer año, el activo vale 90 pesos y a los 10 años, el activo ya no vale nada.

¿Qué es la depreciación acelerada?

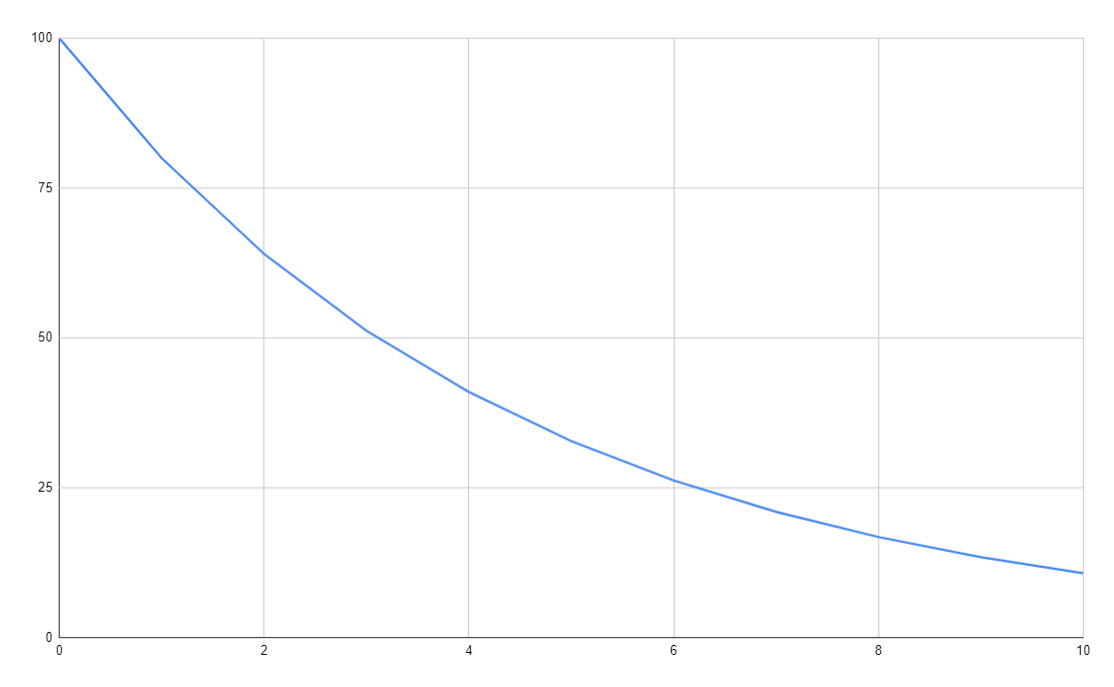

La depreciación acelerada, al ser un método de depreciación, podemos decir que, es un método contable que se utiliza para calcular el desgaste de un activo. En este método, se asigna una tasa de depreciación más alta en los primeros años de uso del activo y esta tasa disminuye gradualmente con el paso del tiempo. En otras palabras, se supone que el activo se desgasta más rápidamente al principio de su vida útil y luego más lentamente en los años posteriores.

Para que puedas contrastar los métodos de depreciación lineal con los métodos de depreciación acelerada, a continuación te voy a mostrar una gráfica con la cual podrás ver su funcionamiento.

Como puedes ver en la gráfica, la disminución del valor del activo no es constante, sino que tiene una disminución mayor en los primeros años.

Explicación de lo que es la depreciación acelerada

Imaginemos que tienes un coche de juguete que te encanta. Te lo regalaron por tu cumpleaños y has estado jugando mucho con él. Sin embargo, cuanto más juegas con él, más empieza a desgastarse. Puede que las ruedas se tambaleen, que la pintura empiece a descarapelarse y que el estado general del coche se deteriore.

Supongamos que quieres saber cuánto vale tu coche de juguete con el paso del tiempo. Una forma de hacerlo es utilizando algo a lo que los contadores llaman «depreciación». Esto significa que estás controlando cuánto disminuye el valor del coche con el tiempo a medida que envejece y pierde valor.

Con la depreciación acelerada, básicamente estás diciendo que el coche va a perder su valor más rápidamente al principio, y luego se ralentizará un poco más adelante. Así, en lugar de perder un poco de valor cada año, el coche puede perder mucho valor en los primeros años y perder menos valor más adelante.

¿Por qué la depreciación acelerada permite mejorar el flujo de efectivo?

La depreciación acelerada puede mejorar la tesorería de una empresa de varias maneras. Puede mejorar el flujo de caja de una empresa gracias a que nos permite reducir la cantidad de impuestos que se van a pagar en los primeros años de vida de un activo. Esto puede dar lugar a más efectivo disponible para financiar otras actividades empresariales, como la investigación y el desarrollo o las iniciativas de marketing, que pueden ayudar a impulsar el crecimiento y la rentabilidad.

¿La depreciación acelerada permite reducir impuestos?

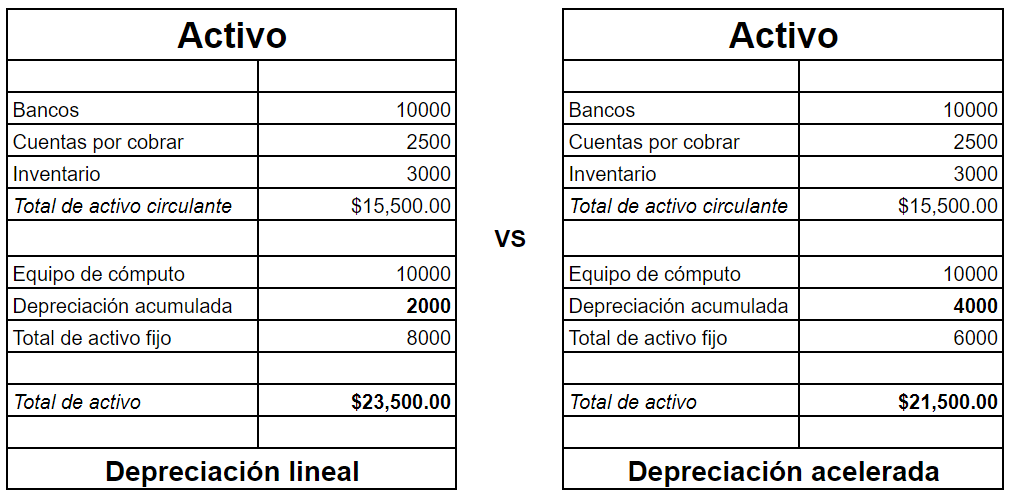

Voy a utilizar el lado izquierdo de un balance general (activos) para que puedas ver cómo el tipo de depreciación que se utiliza afecta en los estados financieros (en este caso, a los activos).

Yo sé que es un balance general sencillo y sin mucho diseño, pero lo que quiero que veas es que con los mismos datos, sólo por seleccionar un método de depreciación, puede afectar el valor del activo total.

Con la depreciación lineal, se obtiene una depreciación de 2000 pesos en el primer año y con la depreciación acelerada, se obtiene una depreciación de 4000 pesos en el primer año. Por supuesto, esto afecta también a las ganancias (ingresos) y esto conlleva a que la empresa pague menos de impuestos.

Al menos se van a pagar menos impuestos en los primeros años.

En resumen, la depreciación acelerada permite reducciones fiscales porque permite a las empresas reclamar una mayor parte del costo de un activo como deducción fiscal en los primeros años de su vida útil. Este enfoque contrasta con el método de depreciación lineal, el cual asigna una cantidad igual de gastos de depreciación a lo largo de toda la vida útil del activo.

Desventajas

Aunque la depreciación acelerada puede proporcionar a las empresas importantes ahorros fiscales a corto plazo, también existen varias desventajas potenciales que deben tenerse en cuenta.

1. Mayores impuestos a largo plazo:

Aunque la depreciación acelerada puede suponer un importante ahorro fiscal a corto plazo, puede dar lugar a impuestos más altos a largo plazo, ya que las deducciones fiscales de los primeros años reducen la base para calcular las futuras deducciones por depreciación.

2. Aplicabilidad limitada

Los métodos de depreciación acelerada pueden no ser aplicables a todos los tipos de activos o en todas las situaciones, y pueden requerir el cumplimiento de calificaciones o criterios específicos.

3. Complejidad

Los métodos de depreciación acelerada pueden ser complejos y requerir más esfuerzo administrativo y recursos para su aplicación y mantenimiento.

4. Posibilidad de errores

El uso de métodos de depreciación acelerada puede aumentar el riesgo de errores de cálculo o inexactitudes, lo que podría dar lugar a costes adicionales, sanciones o consecuencias legales.

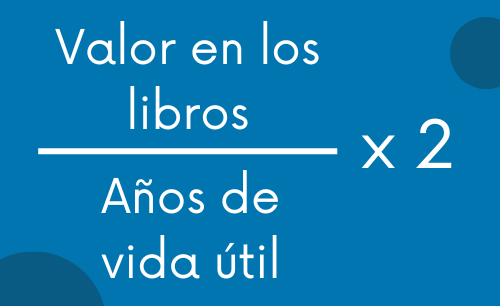

Fórmula para calcular la depreciación acelerada

Hay diferentes métodos para calcular la depreciación acelerada, pero uno de los más comunes es llamado método del doble salto decreciente o también llamado dos veces la tasa de la línea recta.

La fórmula es la siguiente:

Por cierto, el valor en los libros es el costo del activo menos la depreciación acumulada. A continuación voy a ponerte un ejemplo resuelto para que te quede más claro. Claro que es una forma y no estamos tomando en cuenta el valor de salvamiento del activo.

Hay algunos libros en lo que se explica que en el último año se tiene que hacer un ajuste en la depreciación, ya que la depreciación no puede ser mejor al valor de salvamiento o valor de rescate del activo.

Ejercicio resuelto

Supongamos que has comprado una máquina por 50,000 pesos y que tiene una vida útil estimada de 5 años sin valor de recuperación. Decides utilizar el método de línea recta 2x para la depreciación acelerada. A continuación se muestra una tabla que muestra el valor contable, el gasto anual de depreciación y la depreciación acumulada para cada año:

| Año | Valor en libros | Gasto de depreciación anual | Depreciación acumulada |

|---|---|---|---|

| 1 | $50,000 | $20,000 | $20,000 |

| 2 | $30,000 | $12,000 | $32,000 |

| 3 | $18,000 | $7,200 | $39,200 |

| 4 | $10,800 | $4,320 | $43,520 |

| 5 | $6480 | $2,592 | $46,112 |