¿Alguna vez ha invertido en una empresa y se ha dado cuenta demasiado tarde de que su salud financiera no era lo que parecía? Los ratios financieros o razones financieras pueden ayudar a los inversores a tomar decisiones informadas sobre el bienestar financiero de una empresa. En este artículo voy a hablarte sobre la importancia de los ratios financieros a la hora de analizar la salud financiera de una empresa, especialmente voy a hablarte sobre la prueba ácida (Acid test) como un buen aliado que nos va a proporcionar información valiosa sobre la liquidez de una empresa.

Introducción

Las razones financieras son herramientas que nos ayudan a dar sentido a los estados financieros de una empresa. Al comparar diferentes cifras financieras, los ratios financieros nos permiten sacar conclusiones sobre la rentabilidad, eficiencia, liquidez y otros aspectos clave de la salud financiera de una empresa.

Sin las razones financieras, el análisis de los estados financieros puede ser una tarea complicada, ya que no podríamos darle mucho sentido a tantas cifras.

¿Qué es una razón financiera?

Una razón financiera puede ser vista como una comparación matemática entre dos números o valores que nos ayuda a comprender la situación financiera de una empresa.

Podríamos decir que son como las boletas de calificaciones de la salud financiera de una empresa, ya que al igual que las boletas de calificaciones nos dice cómo nos va en la escuela, los ratios financieros nos dicen cómo le va a una empresa en el mundo de los negocios.

Tengo un artículo en donde explico de mejor manera lo que es una razón financiera y cómo se deben de interpretar. Yo te recomiendo que lo leas para aprender mejor sobre las razones financieras. Si deseas leerlo, puedes pulsar el siguiente botón:

Definición de razones financieras de liquidez

Ya que sabes lo que es una razón financiera, entonces vamos a hablar sobre las razones de liquidez de una empresa.

Según Marcial Córdoba Padilla, las razones de liquidez «son aquellas que evalúan la capacidad de la empresa para satisfacer sus obligaciones a corto plazo. Implica, por tanto, la habilidad para convertir activos en efectivo».

¿Qué son las razones financieras de liquidez?

Podríamos decir que las razones de liquidez son como un «chequeo médico» de la capacidad de una empresa para pagar sus facturas y deudas a corto plazo a tiempo.

De tal forma que el coeficiente de liquidez de una empresa nos dice con qué facilidad puede convertir sus activos, como el efectivo, en dinero que puede utilizar para pagar sus deudas, como facturas o préstamos. En otras palabras, nos dice lo rápido que la empresa puede obtener efectivo cuando lo necesita.

Algunas razones financieras de liquidez comunes son las siguientes:

- Capital de trabajo neto.

- Razón circulante.

- Prueba ácida.

¿Qué es la prueba ácida?

La prueba ácida, también conocida como ratio rápido, es un ratio financiero que mide la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo utilizando sus activos más líquidos. En concreto, compara el activo circulante de una empresa menos sus existencias con su pasivo circulante.

De cierta forma, podríamos decir que es lo mismo que la razón circulante, sin embargo, la prueba ácida excluye a los inventarios de una empresa, los cuales suelen ser de los activos menos circulantes. Por lo cual, nos otorga una medida más certera sobre la capacidad que tiene una empresa para hacer frente a sus obligaciones a corto plazo.

¿Por qué es importante la prueba ácida?

Una empresa que no puede hacer frente a sus obligaciones a corto plazo corre el riesgo de quebrar. Si una empresa tiene demasiado poco efectivo o demasiados activos que no son líquidos, puede ser incapaz de pagar sus facturas a tiempo, lo que puede provocar dificultades financieras e incluso la insolvencia.

Utilizando la razón financiera de prueba ácida para evaluar la liquidez de una empresa, es posible identificar posibles señales de alarma y tomar mejores decisiones sobre si invertir o no en una empresa concreta.

Por supuesto, no sólo es de utilidad para los inversores, sino que también es importante para una empresa, ya que puede tomar acciones correctivas para evitar caer en el peor escenario posible.

Comparación con otras razones financieras

Aunque el ratio de la prueba ácida es una herramienta valiosa para evaluar la liquidez de una empresa, no es el único ratio financiero que utilizan los inversores y analistas. Por ejemplo, la razón circulante es otra razón de liquidez popular, el cual incluye el inventario en su cálculo. Por lo tanto, proporciona una estimación más optimista de la liquidez de una empresa.

Así pues, la razón circulante puede ser menos fiable que la razón de la prueba ácida en determinadas situaciones, como cuando una empresa tiene existencias de baja rotación u obsoletas.

Por lo cual, ya que la razón de prueba ácida se centra sólo en los activos más líquidos de una empresa, entonces proporciona una estimación más certera de la liquidez de una empresa a corto plazo.

| Comparación | Prueba de ácido | Razón circulante |

|---|---|---|

| Fórmula | (Activo circulante – inventarios) / Pasivo circulante | Activo circulante / Pasivo circulante |

| Propósito | Mide la capacidad de una empresa para pagar su pasivo corriente utilizando únicamente sus activos más líquidos. | Mide la capacidad de una empresa para pagar sus pasivos corrientes con todos sus activos corrientes. |

| Componentes | Excluye el inventario del activo circulante | Incluye todos los activos corrientes |

| Comparación | La razón de prueba ácida es más certera que la razón circulante, ya que sólo incluye los activos más líquidos. | La razón circulante es una medida más optimista de la liquidez de una empresa, ya que incluye todos los activos corrientes. Esto quiere decir que puede llegar a ser menos certera. |

Ejemplo sobre prueba ácida vs razón circulante

Tomemos el ejemplo de la empresa A, fabricante de artículos de lujo de gama alta. La empresa A tiene un ratio corriente de 2,5, lo que podría sugerir que goza de buena salud financiera. Sin embargo, cuando calculamos el ratio de la prueba ácida, encontramos que es sólo 1,2.

Esto significa que la empresa A puede tener un problema de liquidez, ya que sus existencias no son tan líquidas como sus otros activos corrientes. Utilizando el ratio de la prueba ácida, podemos identificar posibles señales de alarma y tomar mejores decisiones sobre si debemos de invertir o no en una empresa en concreto.

¿Cómo se calcula la prueba ácida?

La fórmula de la razón financiera de la prueba ácida es sencilla:

Hay que agregar que la razón de la prueba ácida se expresa como decimal o como porcentaje.

Componentes de la relación de la prueba ácida:

| Concepto | Definición |

|---|---|

| Activo circulante | Son lo activos que pueden convertirse en efectivo en el plazo de un año. Algunos ejemplos son el efectivo, las cuentas por cobrar y las existencias (inventarios). |

| Pasivo circulante | Son los pasivos que vencen en el plazo de un año. Algunos ejemplos son las cuentas por pagar y los préstamos a corto plazo. |

| Inventario | Es un activo circulante que representa los bienes que una empresa tiene a mano y pretende vender. Las existencias pueden incluir materias primas, inventario de trabajo en proceso y los productos terminados. |

¿Cómo se interpreta la razón de prueba ácida?

Al analizar el ratio de la prueba ácida, es esencial comprender cómo interpretar los resultados. El ratio de prueba ácida es una medida de la capacidad de una empresa para pagar sus pasivos corrientes utilizando sus activos corrientes, excluidas las existencias.

Normalmente, un ratio de prueba de acido más alto se considera favorable, ya que sugiere que una empresa tiene suficientes activos líquidos para hacer frente a sus obligaciones a corto plazo.

Un ratio de 1 o superior suele considerarse bueno, ya que indica que una empresa tiene suficientes activos corrientes para cubrir sus pasivos corrientes.

Sin embargo, la interpretación de los resultados de la prueba del ácido también depende del sector y de las circunstancias específicas de la empresa.

Ejercicios resueltos de prueba de ácido

A continuación, te voy a poner algunos ejercicios resueltos sobre la prueba de ácido para que puedas poner en práctica lo que has aprendido. Espero que te sean de utilidad.

Ejercicio 1 resuelto de prueba de ácido

Para hacer este ejercicio, he decidido poner en una tabla un balance general y a partir de dicho balance general tomar los datos para obtener la prueba de ácido. El balance general es el siguiente:

| ACTIVOS | |

| Activos corrientes | $500,000 |

| – Efectivo y equivalentes de efectivo | $100,000 |

| – Cuentas por cobrar | $150,000 |

| – Inventarios | $200,000 |

| – Otros activos corrientes | $50,000 |

| Activos no corrientes | $800,000 |

| – Propiedad, planta y equipo | $600,000 |

| – Activos intangibles | $150,000 |

| – Otros activos no corrientes | $50,000 |

| TOTAL DE ACTIVOS | $1,300,000 |

| PASIVOS | |

| Pasivos corrientes | $200,000 |

| – Cuentas por pagar | $100,000 |

| – Salarios y prestaciones por pagar | $50,000 |

| – Otros pasivos corrientes | $50,000 |

| Pasivos no corrientes | $500,000 |

| – Deuda a largo plazo | $400,000 |

| – Otros pasivos no corrientes | $100,000 |

| TOTAL DE PASIVOS | $700,000 |

| CAPITAL | |

| Capital social | $600,000 |

| TOTAL DE CAPITAL | $600,000 |

| TOTAL DE PASIVOS Y CAPITAL | $1,300,000 |

¿Cómo se resuelve el ejercicio?

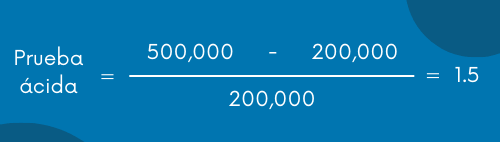

Por lo cual, para calcular la prueba de ácido de la empresa con el balance general anterior, vamos a necesitar el inventario, el activo corriente y el pasivo corriente.

- Activo corriente: 100,000 + 150,000 + 200,000 + 50,000 = 500,000

- Inventarios: 200,000

- Pasivo corriente: 100,000 + 50,000 + 50,000 = 200,000

Por lo cual, si sustituimos los datos en la ecuación, obtenemos lo siguiente:

Ahora bien, ese 1.5… ¿Qué significa? Bueno, podemos decir que por cada 1.5 pesos que tiene la empresa de activo circulante (quitando el inventario), se tiene un peso de pasivo circulante.

En otras palabras, por cada peso de deuda que se tiene, se tienen 1.5 pesos para afrontar la deuda. Por lo cual, podemos decir que la empresa sí cuenta con liquidez.

Recuerda que si la razón es mayor o igual que uno, entonces se suele considerar bueno porque se cuenta con activos circulantes para afrontar las obligaciones a corto plazo.

Si te cuesta trabajo interpretar el resultado, realmente te recomiendo que entres al siguiente artículo que hice. Te ayudará a interpretar las razones financieras y cualquier otra razón (división). Pulsa el siguiente botón para ir al artículo:

Ejercicio 2 resuelto de prueba de ácido

De la misma forma que en el ejercicio anterior de prueba de ácido, te voy a poner en una tabla el balance general que nos servirá para calcular la prueba de ácido de la empresa.

| ACTIVOS | |

| Activos corrientes | $150,000 |

| – Efectivo y equivalentes de efectivo | $50,000 |

| – Cuentas por cobrar | $80,000 |

| – Inventarios | $20,000 |

| – Otros activos corrientes | $0 |

| Activos no corrientes | $850,000 |

| – Propiedad, planta y equipo | $600,000 |

| – Activos intangibles | $150,000 |

| – Otros activos no corrientes | $100,000 |

| TOTAL DE ACTIVOS | $1,000,000 |

| PASIVOS | |

| Pasivos corrientes | $100,000 |

| – Cuentas por pagar | $50,000 |

| – Salarios y prestaciones por pagar | $30,000 |

| – Otros pasivos corrientes | $20,000 |

| Pasivos no corrientes | $500,000 |

| – Deuda a largo plazo | $400,000 |

| – Otros pasivos no corrientes | $100,000 |

| CAPITAL | |

| Capital social | $400,000 |

| TOTAL DE PASIVOS Y CAPITAL | $1,000,000 |

Bueno, de nuevo vamos a necesitar los valores de inventario, activo corriente y pasivo corriente para calcular la prueba de ácido.

- Activo corriente: 50,000 + 80,000 + 20,000 = 150,000

- Inventarios: 20,000

- Pasivo corriente: 50,000 + 30,000 + 20,000 = 100,000

Ahora ya podemos calcular la prueba de ácido. Lo único que hay que hacer es sustituir los datos en la fórmula.

¿Cómo interpretarías el resultado obtenido? Podemos decir que por cada 1.3 pesos que se tienen de activo corriente (quitando los inventarios), se tiene 1 peso de pasivo corriente.

Ejercicio 3 resuelto de prueba ácida

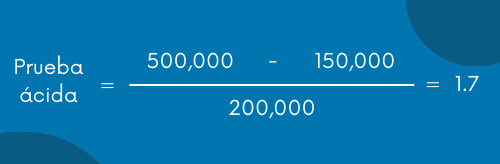

La empresa A es una pequeña empresa manufacturera que está considerando la posibilidad de obtener un préstamo importante para ampliar sus operaciones. Los estados financieros de la empresa A muestran la siguiente información:

- Activo circulante: 500,000

- Pasivo circulante: 200,000

- Inventarios: 150,000

Para calcular la razón de prueba de ácido, tenemos que restar las existencias del activo circulante y dividirlo por el pasivo circulante. En este caso, el ratio de prueba ácida para la empresa A es:

Este resultado sugiere que la empresa A tiene suficientes activos líquidos para cubrir su pasivo corriente, excluyendo las existencias.

Aunque, te pido que recuerdes que tienes que pensar en las circunstancias en las que se encuentre la empresa y que una razón financiera no es suficiente para que tú tomes una decisión sobre si es buena idea o no invertir en una determinada empresa. En pocas palabras, una razón financiera no refleja la salud financiera de la empresa.

Ejercicio 4 resuelto de prueba de ácido

La empresa X tiene unos activos corrientes de 500,000 $, un valor en inventarios de 100,000 $ y unos pasivos corrientes de 200,000 $. ¿Cuál es la razón de prueba ácida de la empresa X?

- Ratio de prueba ácida = (Activo circulante – Existencias) / Pasivo circulante

- Razón de prueba ácida = ($500,000 – $100,000) / $200,000

- Razón de prueba ácida = $400,000 / $200,000

- Ratio de prueba ácida = 2

Por lo tanto, la razón de prueba ácida para la Compañía X es 2. ¿Qué significa eso? Lo que significa es que la compañía tiene $2 pesos en activos corrientes disponibles para cubrir cada $1 peso de pasivos corrientes.

Ejercicio 5

La empresa B tiene activos corrientes por 300,000 $, existencias por 50,000 $ y pasivos corrientes por 250,000 $. ¿Cuál es el ratio de prueba ácida de la empresa B?

- Razón de prueba ácida = (Activo circulante – Inventarios) / Pasivo circulante

- Razón de prueba ácida = ($300,000 – $50,000) / $250,000

- Razón de prueba ácida = $250,000 / $250,000

- Ratio de prueba ácida = 1

El ratio de prueba ácida de la empresa B es de 1, lo que significa que la empresa tiene 1 $ peso en activos corrientes disponibles para cubrir cada 1 $ peso de pasivo corriente. ¿Está bien? Bueno, podríamos decir que sí. Después de todo, al menos tiene el suficiente activo corriente para cubrir con sus obligaciones.

Recuerda que es el mínimo aceptable, ya que si el resultado o la razón es menor a 1, entonces nos indicaría que la empresa no cuenta con el activo corriente suficiente para afrontar sus pasivos corrientes.

Bueno, ahora ya sabes lo que es el test ácido en contabilidad, mejor dicho, en matemáticas financieras.

Bibliografía

- Córdoba Padilla, M. (2016). Gestión financiera (Segunda edición). ECOE Ediciones.