El día de hoy, te voy a hablar sobre las razones de actividad o también conocidas como razones de administración, las cuales se definen como un conjunto de índices financieros que miden la eficacia con la que un negocio utiliza sus activos y los convierte en ventas o efectivo.

Definición de razón

Considero que para que puedas entender realmente lo que es una razón de actividad o de manera general, a las razones financieras, entonces, tienes que comprender lo que es una razón.

De hecho, tengo que decir que es probable que a lo largo de tu día a día utilices razones y le otorgues una interpretación. Te voy a dar un ejemplo:

Si vas con 3 amigos (contigo son 4 personas) a comer y tienen que pagar 2000 pesos por los 4. Imaginando que se van a dividir la cuenta en partes iguales, ¿Cómo sabes la cantidad que tiene que pagar cada persona?

Bueno, probablemente vas a hacer uso de una división y quedaría de la siguiente forma: 2000 pesos / 4 personas = $500.

Ese cociente o resultado es la razón. Por lo cual, muchas veces vas a encontrar que una razón es el resultado de una división. Ahora bien, no quiero hacer muy largo el artículo, ya que ya he hecho uno con respecto a la interpretación de una razón, por lo cual, a continuación te dejo el enlace:

Definición de razón de actividad según autores

Definición de razón de actividad según Stephen A. Ross

«Las medidas que se explican en esta sección se conocen algunas veces como razones de administración o utilización de activos. Las razones específicas que se exponen aquí se pueden interpretar como medidas de rotación. Lo que pretenden describir es la eficiencia o la intensidad con que la empresa utiliza sus activos para generar ventas» (2021, p.52).

Stephen A. Ross

Definición de razón de actividad según Francisco Javier Calleja Bernal

«Estas razones juzgan la eficiencia con que la empresa maneja ciertos conceptos en el corto plazo» (2017, p.70).

Francisco Javier Calleja Bernal

Concepto de razón de actividad

Las razones de actividad nos ayudan a indicar la eficiencia con que se utilizan los activos de una empresa para producir o generar ingresos en la misma. De tal forma que nos indican lo bien que se están utilizando los diferentes activos para generar ventas.

Por lo cual, los índices de actividad nos ayudan a evaluar la eficiencia operativa de un negocio al analizar los activos fijos, inventarios y cuentas por cobrar. De esa forma, podemos conocer la eficacia de la empresa para usar sus recursos. Por lo tanto, no sólo expresa la salud financiera de un negocio, sino que también indica la utilización de los componentes del balance general.

Por esa razón, los inversionistas utilizan las razones de actividad como guías para poder evaluar la eficiencia con que la empresa administra sus activos y sus cuentas por pagar.

Ejemplos de razones de actividad

Algunas razones de actividad que suelen ser comunes son las siguientes:

- Rotación de inventarios.

- Rotación del activo fijo.

- Rotación del activo total.

Razones de actividad: ¿Cómo se calcula la rotación de inventarios?

La rotación de inventarios nos proporciona una medida de la rapidez con que la empresa vende sus bienes. En otras palabras, se puede entender a la rotación de inventarios como el número de veces que los inventarios entran y salen.

Para calcularlo se utiliza la siguiente fórmula:

Ahora bien, para que quede más claro, voy a explicar la forma en que se interpreta el resultado. Supongamos que el resultado es de 15. Significa que en esencia, la empresa vende su inventario 15 veces por año (un poco más de una vez al mes).

Antigüedad promedio del inventario

Ahora bien, si lo que queremos es conocer cada cuánto tiempo se renueva aproximadamente el inventario, lo único que tenemos que hacer es obtener la antigüedad promedio del inventario. Para eso, se divide la cifra de rotación entre 365 (número de días en un año). Cabe resaltar que hay algunos que toman en cuenta al año comercial.

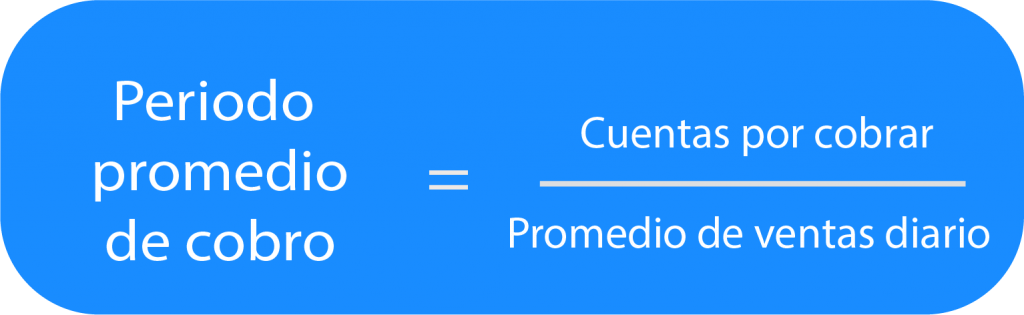

¿Cómo calcular el periodo promedio de cobro?

También conocido como antigüedad promedio de las cuentas por cobrar, es útil para evaluar las políticas de crédito y cobranza. Básicamente, puede ser visto como el número de días (en promedio) que se tardan nuestros clientes en pagarnos.

Para poder calcularlo, se divide el promedio diario de ventas de la empresa entre el saldo de las cuentas por cobrar. La fórmula es la siguiente:

Asimismo, es importante recalcar que el periodo promedio de cobro únicamente es significativo en relación con las condiciones de crédito con las que cuenta la empresa. Por ejemplo, supongamos que tú le ofreces a tus clientes facilidades de crédito a 30 días, pero el periodo promedio de cobro es de 40 días. Por lo tanto, ya tienes un indicador de que tu departamento de crédito y cobranza están mal manejados.

Para evaluar o mejorar el periodo promedio de cobro tenemos que revisar las políticas de crédito y cobranza de la empresa.

¿Cómo calcular el periodo promedio de pago?

En contraste con el periodo promedio de cobro, el periodo promedio de pago nos sirve para evaluar el desempeño que nuestra empresa posee para pagar a los proveedores. Es decir, el periodo promedio que nos lleva pagar nuestras deudas.

Para calcularlo, lo que tenemos que hacer es dividir el promedio de compras diario entre el saldo de las cuentas por pagar.

Igualmente que en el caso del periodo promedio de cobro, el periodo promedio de pago es significativo únicamente cuando se toman en cuenta las condiciones que nos ofrecen los proveedores. Por ejemplo, supongamos que uno de nuestros proveedores nos ofrece la facilidades de crédito de 30 días, pero nuestro periodo promedio de pago es de 60 días. Significa que nos retrasamos en el pago.

¿Cómo calcular la rotación del activo fijo?

La rotación del activo fijo mide la eficiencia con que la empresa usa sus activos fijo. En pocas palabras, nos indica cuántos pesos (dólares) de ventas genera la empresa por peso (dólar) de inversión en activo fijo.

Para calcularlo, únicamente tenemos que dividir las ventas entre el activo fijo neto.

¿Cómo calcular la rotación del activo total?

El índice de rotación del activo total nos indica la eficiencia con que una empresa utiliza todos sus activos para generar ventas. Es decir, indica cuántos pesos (dólares) de ventas genera una empresa por peso (dólar) de inversión en activos.

Una razón de rotación alta indica que la empresa genera más ventas de una inversión dada en activos. La fórmula es la siguiente:

Bibliografía