El día de hoy quiero hablarte sobre el ciclo operativo de una empresa, el cual he de adelantar que no es lo mismo que el ciclo de efectivo. Por lo cual, si deseas conocer qué es el ciclo operativo y cuál es la diferencia que tiene con el ciclo de efectivo, entonces, te recomiendo que sigas leyendo.

¿Qué es el ciclo operativo?

Si has llevado la materia de finanzas o finanzas corporativas, entonces, probablemente te hayas encontrado con las razones financieras, las cuales incluyen las razones financieras de actividad. Las razones financieras de actividad contemplan la eficiencia con que una empresa es capaz de de utilizar los activos con los que cuenta para poder generar ingresos.

Una de las razones de actividad más comunes es la también llamada ciclo de operación o ciclo operativo. El ciclo de operación se refiere al tiempo que tarda una empresa en comprar bienes (adquirir el inventario), venderlos y recibir el efectivo por la venta del inventario. En otras palabras, es el tiempo que tarda una empresa en convertir sus inventarios en efectivo.

Por lo tanto, este ciclo desempeña un papel importante en la determinación de la eficiencia de una empresa.

Es útil para estimar la cantidad de capital circulante que necesitará una empresa para mantener o hacer crecer su negocio.

Ejemplo de ciclo operativo

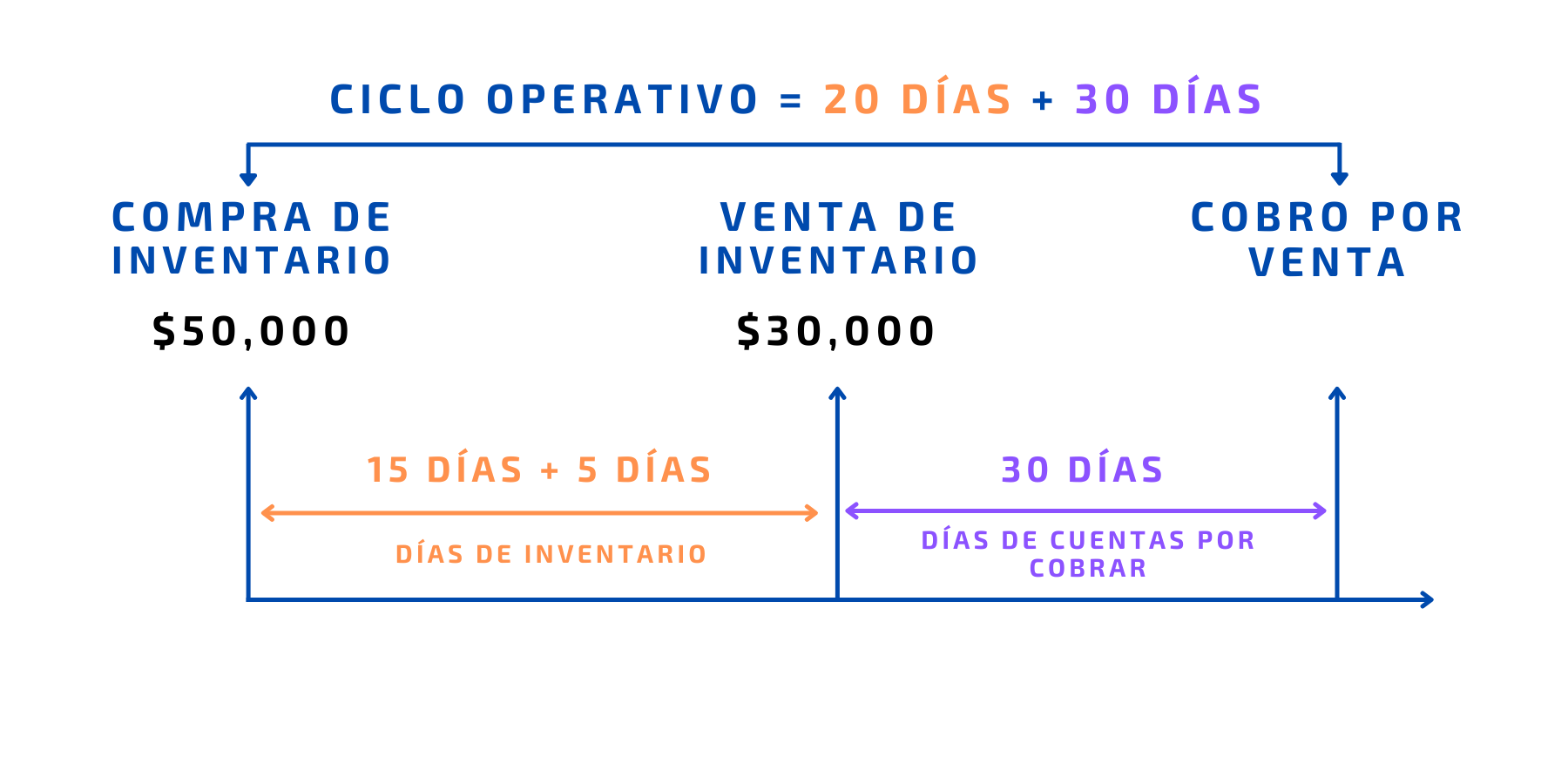

El 16 de febrero del 2022 la empresa X que produce neumáticos compra $50,000 pesos en materias primas. La empresa X hace la compra a crédito y tiene que liquidar su deuda 30 días después. La empresa X tarda 15 días en transformar la materia prima en neumáticos que estén listos para su venta. Después de 5 días de haber fabricado el producto, la empresa X hace una venta a crédito con valor de $30,000 pesos. La empresa X podrá cobrar el valor total de la venta hasta 30 días después.

Como puedes ver, realmente se está hablando de cosas que toda empresa hace (por muy pequeñas que sean). Después de todo, una empresa compra, produce y vende. Claro que depende del tipo de empresa, pero no es que cambie de manera abismal.

Bueno, voy a usar una imagen para ver de manera gráfica el ejemplo anterior:

Como vas empezando a aprender lo que es el ciclo operativo, entonces, no voy a empezar con un ejemplo muy complicado que requiera utilizar otras fórmulas. Un poco más adelante podrás ir viendo a lo que me refiero.

Por ahora, quiero que veas de dónde sale el ciclo de operación. Como puedes ver, sale de sumar los días de inventario más los días de cuentas por cobrar. Por lo cual, el resultado nos otorga los días (tiempo) que tarda una empresa en comprar el inventario, venderlo y cobrar el inventario vendido.

Los días de inventario es igual a 20 días porque la empresa tardó 20 días en vender el inventario que fue adquirido como materia prima. Pasó 15 días en el proceso productivo y tardó 5 días más en venderse.

Los días de cuentas por cobrar es igual a 30 días porque la empresa no recibió el dinero de contado (al hacerse la venta), sino que tardó 30 días en recibir el dinero por parte del cliente.

Por lo tanto, el ciclo operativo es igual a: 20 días + 30 días = 50 días. De tal forma que la empresa X tardó 50 días en comprar, vender y recibir el dinero.

¿Qué es el ciclo de efectivo?

Muchas veces he visto que el ciclo de operación y e ciclo de efectivo son sinónimos, pero en realidad no es lo mismo. Considero que la definición de ambos conceptos pueden ser muy similares y pienso que esa es la razón que da lugar a la confusión.

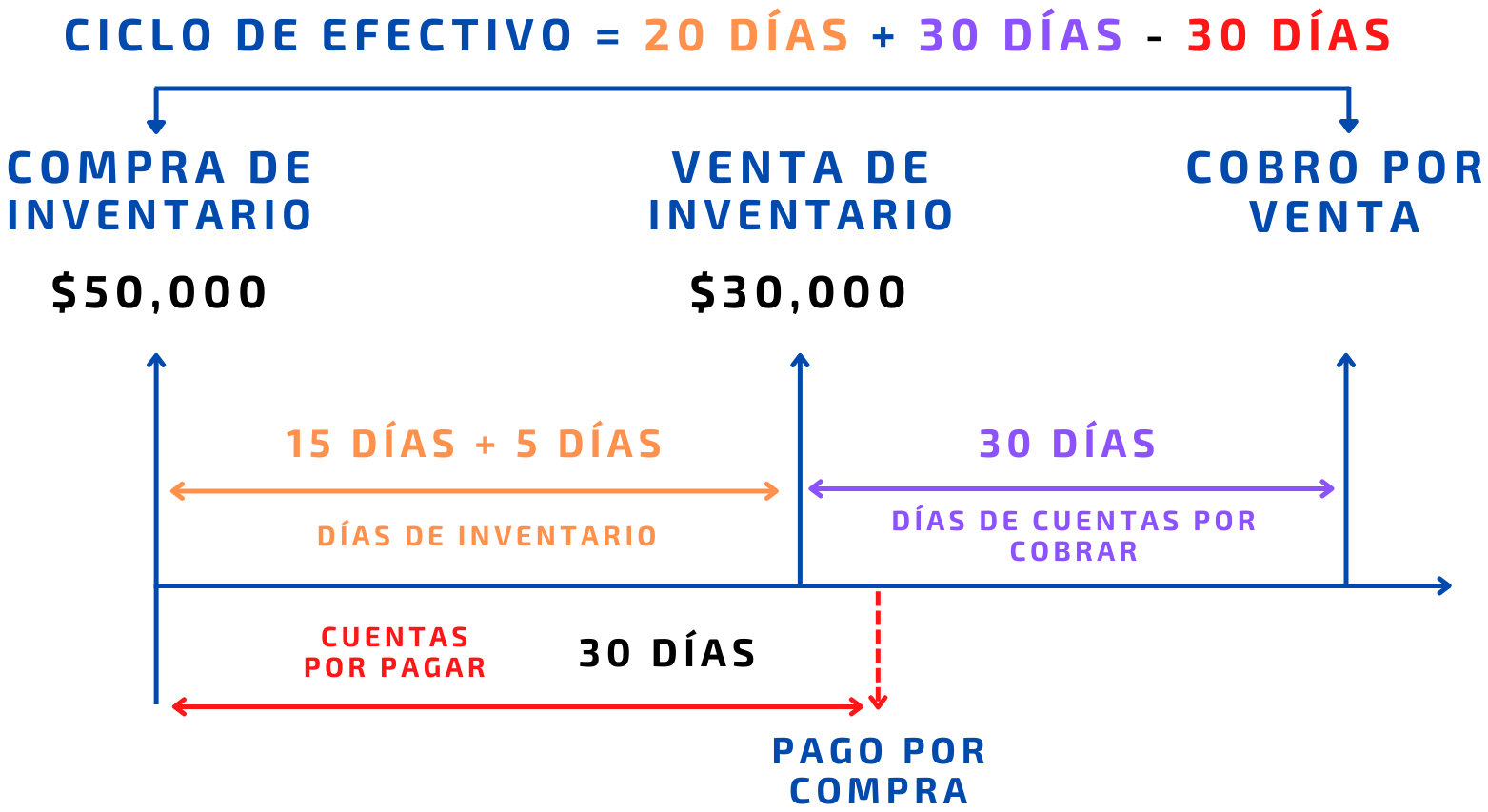

Ahora bien, en el ejemplo anterior no se tomó en cuenta las cuentas por pagar, aunque no se me olvidó tomarlo en cuenta, sino que no hacía falta para el ciclo de operación. En donde sí se va a tomar en cuenta es en el ciclo de efectivo.

¿Qué es el ciclo de efectivo?

Muchas definiciones nos dicen que el ciclo de efectivo es la cantidad de días que transcurren entre la inversión en las actividades y el cobro a los clientes.

Si nos guiamos solamente con las definiciones, la verdad es que podemos llegar a pensar que son lo mismo, ¿Verdad? Lo cierto es que yo sí me confundía, pero voy a continuar con el ejemplo anterior y vas a comprender la diferencia que hay entre ciclo operativo y ciclo de efectivo.

Ejemplo de ciclo de efectivo

Para el ciclo de efectivo no se necesitó tomar en cuenta la cuenta por pagar, pero para el ciclo de efectivo sí. Queda de la siguiente forma:

Por lo tanto, el ciclo de efectivo de la empresa X es igual a 20 días. De tal forma que la empresa debe contar con el suficiente capital para poder soportar una espera de 20 días y así poder cumplir con todas sus obligaciones.

¿Cuál es la diferencia entre ciclo operativo y ciclo de efectivo?

Como podrás ver, algunas definiciones no nos dejan ver muy bien la diferencia que existe entre ambos conceptos, pero cuando hacemos los cálculos, ahí sí que podemos ver que no son iguales.

En el ejemplo anterior obtenemos lo siguiente:

- Ciclo de operación: 50 días.

- Ciclo de efectivo o de caja: 20 días.

La diferencia se encuentra en que el ciclo de efectivo toma en cuenta a las cuentas por pagar y el ciclo de operación no lo hace.

Fórmula del ciclo operativo

Pienso que con los ejemplos anteriores ya conoces las fórmulas, pero ahora voy a profundizar un poco en las fórmulas.

Para obtener el ciclo de operación de una empresa, lo único que tienes que hacer es la suma de los días de inventario más los días de cuentas por cobrar:

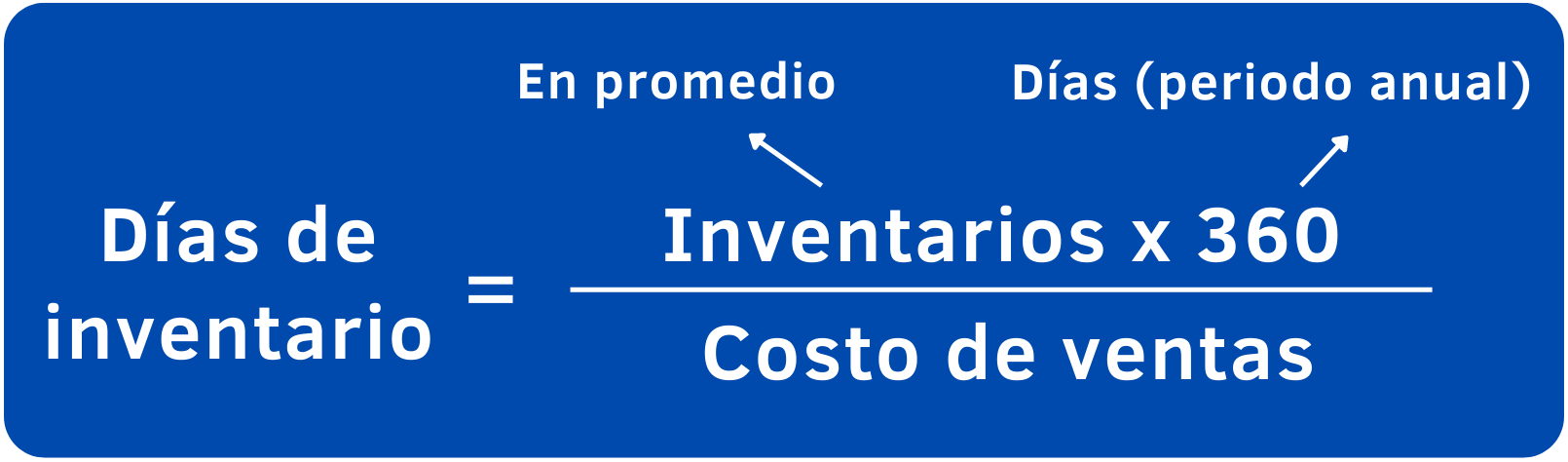

1. Fórmula de días de inventario

Para obtener la razón de días de inventario, lo que tienes que hacer es:

Nota: Se multiplica por 360 porque toma en cuenta el periodo anual, pero he visto libros en donde las fórmulas no incluyen el 360, ya que hay ocasiones en que se puede reemplazar por los días de operación de la empresa. Por ejemplo, si la empresa opera sólo 260 días al año, entonces puede ser sustituido el 360 por 260. Aunque es cierto que lo más común que he visto es multiplicarlo por 360 días. Lo mismo aplica para los días de cuentas por cobrar y pagar.

Cabe destacar que una empresa puede tomar los valores de sus estados financieros. ¿De qué estados financieros?

- Inventarios: Puedes obtenerlo de la cuenta llamada inventario o similar localizada en el balance general o también llamado estado de situación financiera.

- Costo de ventas: Se obtiene del estado de resultados.

2. Fórmula de cuentas por cobrar

La fórmula o razón financiera de cuentas por cobrar es la siguiente:

¿De dónde se obtienen?

- Cuentas por cobrar: Se obtiene de la cuenta llamada cuentas por cobrar perteneciente al balance general.

- Ventas: Se puede obtener del estado de resultados.

Fórmula de ciclo de efectivo

En el caso de ciclo de efectivo, lo que tienes que hacer es restarle al ciclo operativo los días de cuentas por pagar. La fórmula es la siguiente:

Ya que conoces las razones de días de inventario y de días de cuentas por cobrar, ahora ya sólo falta por conocer la fórmula de días de cuentas por pagar.

Fórmula de días de cuentas por pagar

La razón financiera es la siguiente:

¿De dónde se obtienen las cuentas?

- Cuentas por pagar: Se obtiene de la cuenta llamada cuentas por pagar perteneciente al balance general (cuenta de pasivo).

- Compras: Se obtiene del estado de resultados.

Con las tres fórmulas, ahora ya se puede obtener el ciclo de efectivo.

Reducción del ciclo de efectivo

Expertos suelen decir que una reducción del tiempo del ciclo de efectivo puede mejorar la rentabilidad de una empresa. Piensa en el siguiente ejemplo:

¿Por qué es de utilidad?

Es útil para estimar la cantidad de capital circulante que necesitará una empresa para mantener o hacer crecer su negocio.

Conocer el ciclo operativo nos ayuda a conocer la eficiencia con la que se están administrando los activos. Un ciclo más corto es preferible y nos puede indicar que una empresa es más eficiente, ya que nos indica que una empresa es capaz de recuperar su inversión en inventario rápidamente y que posee suficiente efectivo para cumplir con sus obligaciones. Si el ciclo operativo de una empresa es largo puede llegar a crear problemas de liquidez.

Por supuesto, es sólo una de las muchas razones financieras que se tienen que analizar para poder dar un diagnóstico positivo o negativo de una empresa. Por lo cual, no es como si una empresa con un ciclo operativo largo sea un fracaso total.

Ciclo operativo de una empresa comercializadora

Si una empresa es un revendedor (empresa comercial), el ciclo operativo no incluye ningún tiempo de producción: es simplemente la fecha que va desde el desembolso inicial de efectivo hasta la fecha de recepción de efectivo del cliente.

Diferencia que hay entre ciclo contable y ciclo de operación

La principal diferencia que hay entre el ciclo operativo y el ciclo contable es que el ciclo operativo es una razón financiera de actividad, mientras que el ciclo contable hace referencia a todo ese conjunto de fases pertenecientes a la contabilidad, que se repiten en cada ejercicio contable.

Fases que van desde el proceso de registro de las transacciones que afectan económicamente a una entidad, hasta que se manifiesta la información financiera en los estados financieros finales.

De tal forma que el ciclo contable hace referencia a todos los procesos que la contabilidad misma hace cada ejercicio contable y el ciclo operativo es una razón de eficiencia.