Al finalizar el artículo, tengo el objetivo de que sepas qué es la razón de deuda a capital y más aún, quiero que aprendas a interpretarla. Después de todo, no sirve de mucho que sepas calcular la razón, pero que no sepas lo que significa. ¿Cierto?

Por lo cual, si piensas que es de tu interés, entonces, te invito a que sigas leyendo.

¿Qué es una razón?

Antes de empezar a hablar sobre el tema en el que estás interesado, creo que lo mejor es que sepas lo que es una razón. Esto es gracias a que si sabes lo que significa una razón, te será de mucha ayuda para saber qué es la razón de deuda a capital y cómo se interpreta.

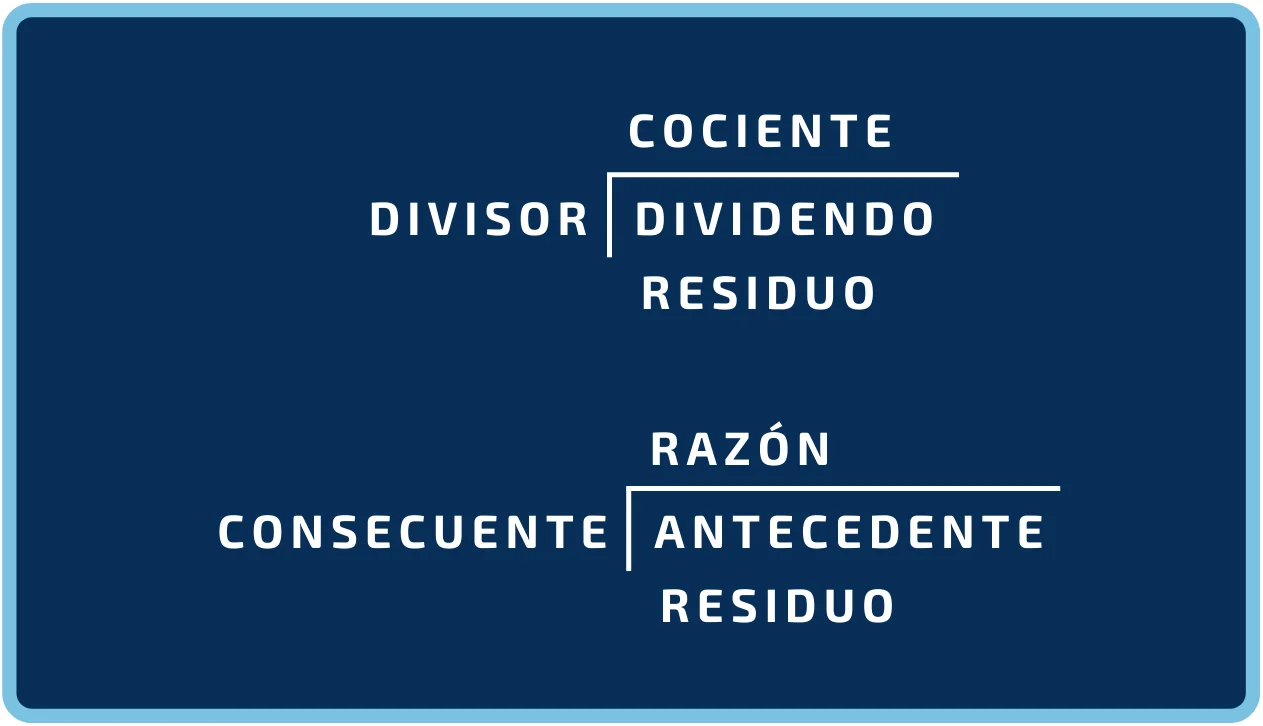

De manera muy simple, se puede decir que una razón es el cociente o resultado de una división.

Yo sé que puede parecer un poco confuso darle una interpretación, pero la realidad es que lo podemos llegar a hacer muy seguido y en muchas situaciones de nuestra vida cotidiana.

No quiero alargar mucho el artículo, pero te voy a dejar el enlace a un artículo en el que explico mejor lo que es una razón y cómo puedes ayudarte para interpretar las razones financieras.

¿Qué es la razón de deuda a capital?

Muchas veces, podemos encontrar que la razón de deuda a capital es igual a dividir el pasivo total entre el capital contable.

Como puede ver, realmente no hay mucha ciencia. Si deseas calcular la razón de deuda a capital, lo único que tienes que hacer es sumar todos los pasivos y dividir el resultado entre el capital o patrimonio.

Ahora bien, considero que lo importante es saber interpretar el resultado que has obtenido. Después de todo, ¿Qué quiere decir que obtengas un resultado de 2 o de 1?

Si leíste el artículo del que te hablé antes, entonces, ya tienes una idea de cómo tienes que interpretar el resultado que obtengas en una razón de deuda a capital. Sin embargo, a continuación te voy a dar una explicación rápida.

¿Cómo interpretar la razón de deuda a capital?

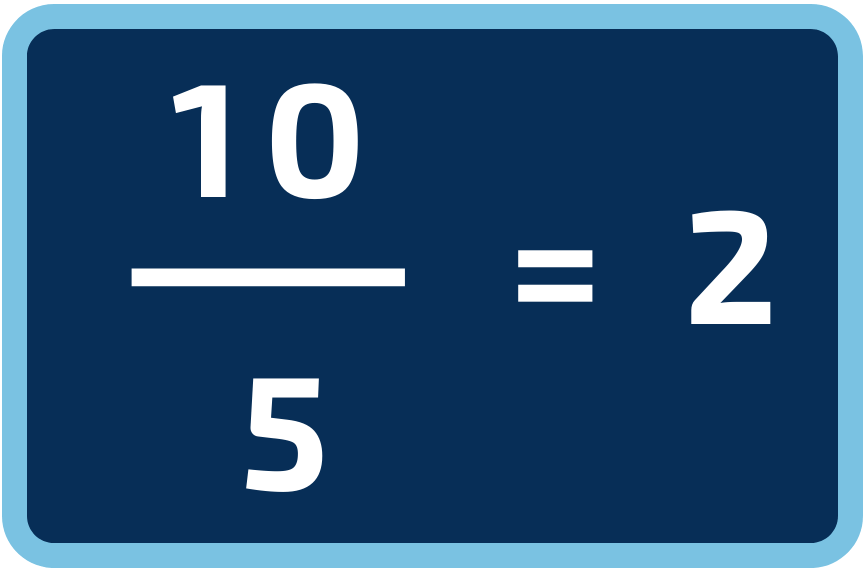

Creo que lo mejor es hacerlo con un ejemplo, ¿Cierto? Bueno, voy a ponerte un ejemplo con valores muy pequeños para que sea más sencillo.

Imagina que tomas los siguientes datos del balance general:

- Pasivo total: 10.

- Capital contable: 5.

Si hacemos la división obtenemos lo siguiente:

¿Qué significa el 2? Voy a utilizar la siguiente imagen para poder explicarte la forma en que puedes interpretar una razón.

En primer lugar, te pido que recuerdes que la razón es el cociente o resultado de una división que se da de dividir el antecedente entre el consecuente. Bueno, para interpretar una razón puedes hacer uso del siguiente enunciado:

Por cada n unidades del antecedente, existe una unidad de consecuente. En este caso, la razón es de 2. Por lo cual, la n va a tomar el valor de 2.

De tal forma que el enunciado queda de la siguiente forma: Por cada 2 unidades de antecedente (Pasivo total), existe 1 unidad de consecuente (Capital).

En pocas palabras, por cada 2 dólares (pesos) que se tienen de pasivo, se tiene un dólar de capital (se ha invertido).

Otra forma en que puedes interpretarlo es que por cada peso de capital que han invertido los propietarios, la empresa tiene (debe) 2 pesos.

Como puedes ver, la interpretación sale del enunciado. Lo único que tienes que hacer es ver qué es tu antecedente y qué es tu consecuente. En este caso, el antecedente es el pasivo total y el consecuente es el capital contable. Sin embargo, una razón puede tomar prácticamente cualquier cosa como antecedente y consecuente. Por ejemplo, podrían ser rebanadas de pizza y personas.

Cabe destacar que la razón de deuda a capital nos sirve para evaluar la capacidad de la organización para cumplir sus obligaciones financieras a largo plazo.